Команда YC.Market проаналізувала, як змінювався ринок рекламних агентств України від початку незалежності до сьогодення, дослідивши компанії та фізичних осіб — підприємців, зареєстрованих за КВЕД 73.11 «Рекламні агентства».

За понад 30 років український ринок рекламних послуг пройшов кілька етапів розвитку, що супроводжувалися періодами активного зростання та різкими спадами. Ці зміни були пов’язані з економічними циклами, трансформацією медіаспоживання, цифровізацією та воєнними подіями. Попри кризи та повномасштабну війну, галузь зберігає гнучкість: щороку з’являються сотні нових ініціатив, агентств і проєктних команд.

Аналіз реєстрацій показує сталу структуру ринку. Переважна більшість нових суб’єктів у сфері рекламних послуг створюється у форматі ФОП. Це відповідає специфіці галузі з низьким порогом входу, проєктною моделлю роботи та значною часткою фриланс-форматів. Юридичні особи реєструються значно рідше, однак зазвичай демонструють вищу стабільність у довгостроковій перспективі.

У 1990-х роках і на початку 2000-х рекламний ринок лише формувався, тому кількість нових реєстрацій залишалася обмеженою. Згідно з результатами дослідження, ситуація почала змінюватися після 2005 року, коли розпочався період активного зростання. У 2008–2014 роках розвиток був тісно пов’язаний із розширенням онлайн-медіа, а у 2016–2021 роках галузь пережила другу хвилю масштабного розширення. Максимальні показники зафіксовано у 2018 році, коли було зареєстровано 919 компаній і 1483 ФОП. Окремі пікові періоди, зокрема у 2017–2019 роках, збігаються з економічним пожвавленням та зростанням попиту на публічні комунікації.

Повномасштабне вторгнення росії суттєво вплинуло на ринок. У 2022 році кількість нових реєстрацій скоротилася майже вдвічі. Це відображає загальний шок для економіки, релокацію бізнесів, зменшення рекламних бюджетів і падіння ділової активності. Водночас уже з 2023 року фіксується поступове відновлення: замовники повертаються на ринок, а малі підприємці та мікроагенції знову починають запускати власні проєкти. Кількість зареєстрованих ФОП знову досягає рівня 4–5 тисяч на рік, що свідчить про адаптацію галузі до умов воєнної економіки.

Після 2020 року частка ФОП у структурі нових реєстрацій стабільно перевищує 90%. Це призводить до зростання фрагментованості та децентралізації ринку. Водночас така структура має і зворотний бік: значна частка короткострокових ФОП може свідчити про сезонність роботи, проєктний характер діяльності, нестабільність або використання реєстрацій для менш формальних цілей. Саме тому оцінка стану ринку потребує аналізу не лише кількості створених агентств, а й рівня їхньої фактичної активності.

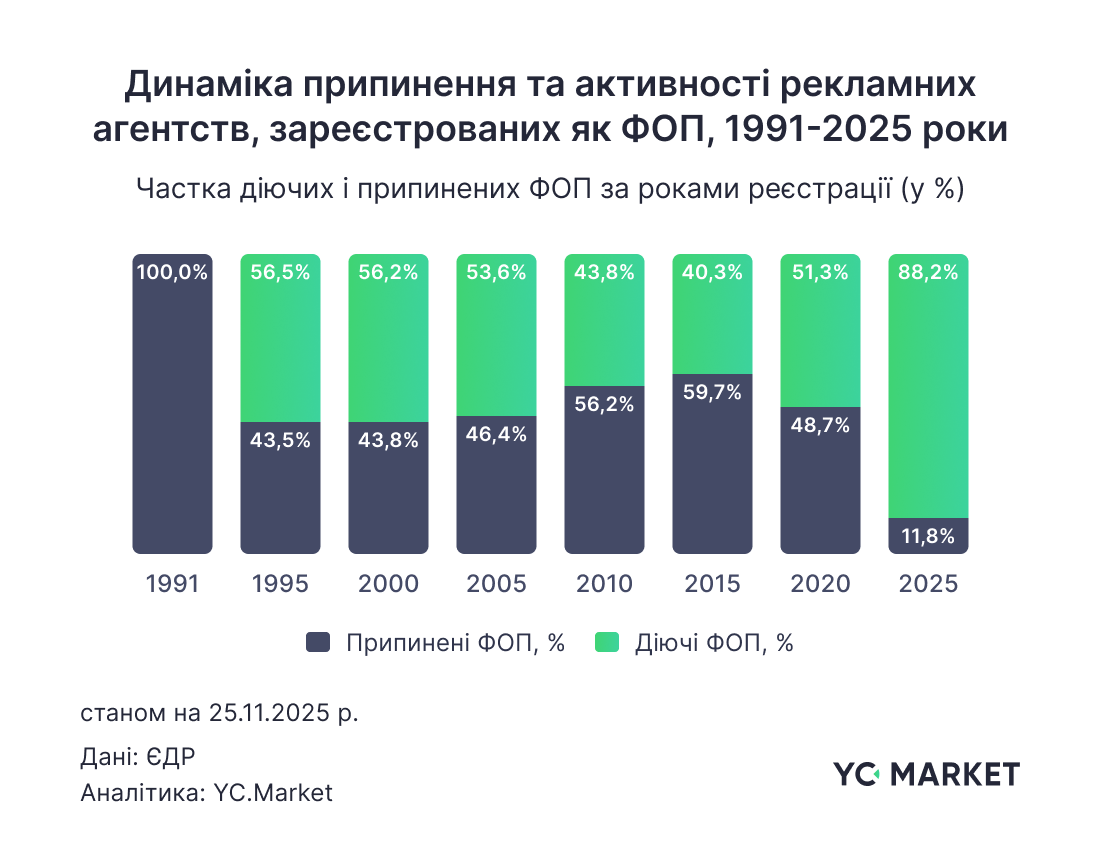

Дані про припинення діяльності підтверджують суттєві відмінності між ФОП і юридичними особами. Для фізичних осіб — підприємців характерна значно вища плинність. У період 1991–2025 років середній рівень активності ФОП становить близько 60%, тоді як серед компаній цей показник стабільно перевищує 93%. Багато підприємців завершують роботу після виконання окремих проєктів або через зміну ринкових умов. Натомість компанії частіше функціонують як сталі команди, що забезпечує їм вищу операційну стійкість.

Аналіз активності за роками реєстрації показує, що найбільше ФОП рпипиняють свою роботу у перші два роки роботи. Навіть серед реєстрацій 2024–2025 років уже зафіксовано припинення діяльності: близько 12% у перший рік і 28–33% на другий. Для суб’єктів, зареєстрованих у 2021–2022 роках, активними залишаються лише 53–64%. Серед хвиль 2014–2017 років цей показник знижується до 38–50%, а для реєстрацій 2010–2012 років частка діючих агентств становить лише 33–44%. Таким чином, високий рівень вибуття ФОП є системною характеристикою рекламного ринку.

Вікова структура агентств демонструє нерівномірність фінансових результатів. За підсумками 2024 року найвищі доходи показали агентства віком 4–6 років із загальним обсягом 4,8 млрд грн, а також група 8–10 років — 3,9 млрд грн. Окремо виділяється сегмент агентств віком 18–20 років, де зосереджені найбільші досвідчені гравці ринку, із сумарними доходами 8,66 млрд грн. Молоді агентства віком до чотирьох років мають нижчі показники через відсутність стабільної клієнтської бази та неповний звітний період. Старші вікові групи 12–18 років демонструють поступове скорочення доходів, що може свідчити про зміну моделей роботи або втрату конкурентних позицій.

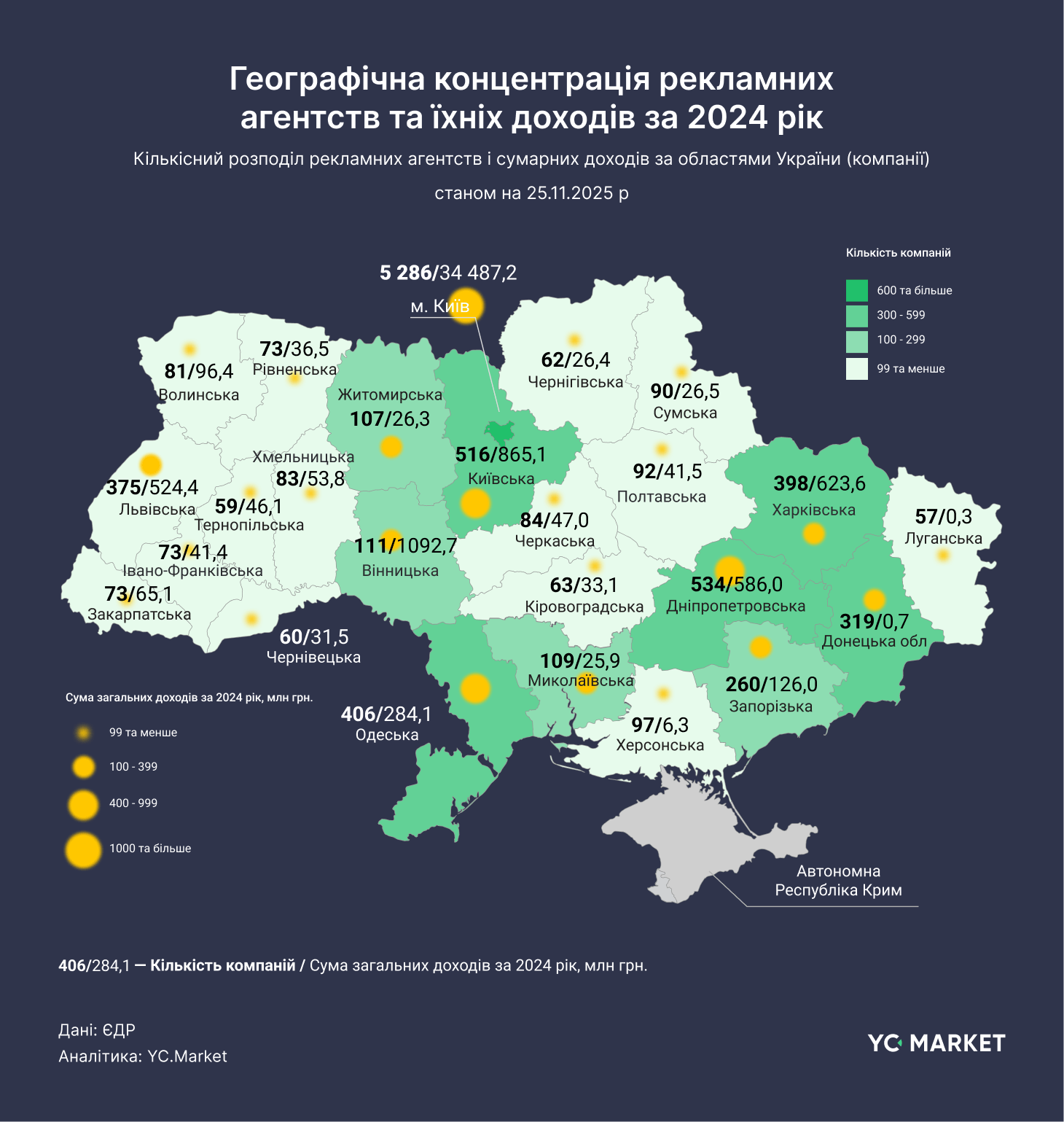

Географічний аналіз підтверджує високу концентрацію рекламного ринку. Понад 80% сукупних доходів припадає на Київ, який залишається головним центром медіа- та рекламної активності. Дніпропетровська, Київська, Харківська та Львівська області формують другий рівень ринкової присутності, однак їхній внесок є значно меншим. Прифронтові регіони — Донецька, Луганська та Херсонська області — майже повністю втратили комерційну активність у сфері рекламних послуг, що напряму пов’язано з бойовими діями та релокацією спеціалістів.

Загалом ринок рекламних агентств України характеризується фрагментованою структурою, домінуванням малих гравців, суттєвою регіональною нерівномірністю та поступовим відновленням після воєнного спаду. Галузь залишається чутливою до економічних змін, однак демонструє здатність до швидкої адаптації, що підтверджується відновленням активності вже впродовж першого року після різкого падіння у 2022–2023 роках.

Також може бути цікаво: рекламний бліц з Артемом Кареліним